.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

.svg)

Os serviços financeiros estão passando por uma das maiores mudanças de sua história, graças à digitalização e à IA.

Esta transformação não está apenas mudando as expectativas dos clientes, mas também remodelando como as instituições financeiras operam.

Não quer ficar de fora, né? Então, continue lendo! ⬇️

Resumo

- Transformação digital em finanças significa que bancos e fintechs estão modernizando sistemas, adotando IA e digitalizando processos para oferecer experiências mais rápidas, transparentes e personalizadas.

- Os bancos estão usando ferramentas digitais para agilizar o onboarding, aprimorar a conformidade, automatizar fluxos de trabalho de back-office, melhorar a precisão de empréstimos, personalizar experiências financeiras e simplificar o dia a dia bancário.

- A transformação digital aumenta a eficiência operacional, reduz custos, fortalece controles de risco, acelera a tomada de decisões e cria experiências de cliente mais intuitivas e convenientes em todos os canais.

- IA, automação, nuvem, APIs de open banking, plataformas de dados em tempo real e infraestrutura de finanças incorporadas estão remodelando como produtos financeiros são construídos, entregues e consumidos.

- Sistemas legados, pressão regulatória, silos de dados, lacunas de talentos e resistência organizacional são obstáculos na transformação digital que tornam desafiador para as instituições se modernizarem em escala.

- Algumas tendências a caminho: As instituições estão se movendo em direção a finanças em tempo real, personalização em escala, serviços financeiros incorporados, arquitetura de sistema modular e suporte de decisão habilitado por IA.

- Plataformas de adoção digital, como a UserGuiding, orientam os usuários através de novos sistemas em tempo real, ajudando os bancos a fazer o onboarding de funcionários mais rapidamente, padronizar fluxos de trabalho complexos, reduzir a carga de suporte e garantir que os clientes possam adotar facilmente os serviços digitais.

O que é transformação digital em finanças?

Em finanças, transformação digital significa remodelar e modernizar operações financeiras e contábeis com a ajuda da tecnologia disponível hoje.

À medida que a digitalização remodela o cenário financeiro, os serviços bancários e financeiros tradicionais estão passando por uma transformação radical. A mudança para soluções digitais em primeiro lugar não é apenas uma tendência, mas uma revolução que está redefinindo como as instituições financeiras operam, interagem com os clientes e gerenciam riscos."

Como está implícito no segmento alocado para a transformação digital das finanças na iFX Expo realizada este ano, esta digitalização vem em várias formas, afetando diferentes grupos de pessoas:

- Clientes recebem onboarding mais rápido, serviços em tempo real, experiências personalizadas e opções de autoatendimento transparentes.

- Funcionários obtêm ferramentas simplificadas, fluxos de trabalho orientados, redução de trabalho manual e acesso mais rápido a dados para melhor atendimento e conformidade.

- Gestão acessa painéis unificados, análises preditivas e insights mais rápidos para tomada de decisões estratégicas e acompanhamento de desempenho.

- Reguladores e parceiros se beneficiam de maior transparência, compartilhamento de dados padronizado e relatórios de conformidade automatizados.

Agora, vamos explorar as áreas onde essa mudança ocorre uma por uma: 👇

Quais são os casos de uso da transformação digital em finanças?

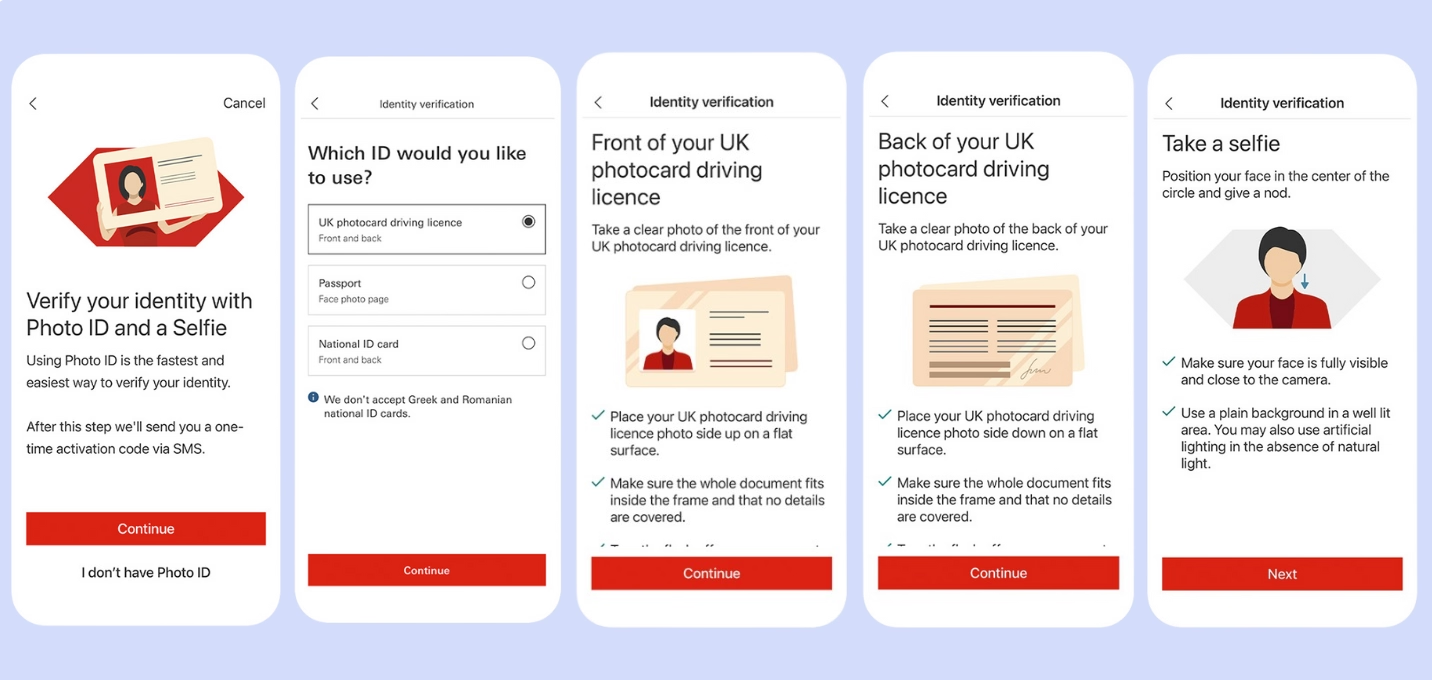

Onboarding digital e KYC

Da perspectiva dos clientes, a transformação digital começa com a capacidade de lidar com assuntos financeiros que exigem que eles vão a um banco ou prestador de serviços através de um telefone celular.

Por exemplo, os clientes podem verificar sua identidade através de e-KYC ao se registrar em um aplicativo de mobile banking pela primeira vez ou configurar um novo dispositivo para acessar sua conta bancária digitalmente.

Esses aplicativos frequentemente fornecem aos clientes e usuários internos fluxos de onboarding orientados para que eles explorem com sucesso a plataforma e alcancem seus objetivos sem confusão.

Fazer isso é crucial porque 48% dos bancos globais declaram que perdem clientes devido ao onboarding lento e ineficiente.

Então, vamos verificar como o HSBC UK supera esse desafio e faz o onboarding de seus clientes em seu aplicativo móvel:

Com verificações de identidade por vídeo/biometria (como o HSBC faz ☝️), os clientes não precisam esperar por um Número de Segurança Telefônica ou seguir um procedimento mais complexo e manual, pois esse processo elimina a necessidade de visitar um banco e permite que os clientes aproveitem as vantagens do banco digital, como decisão automatizada de crédito e empréstimos.

⚠️ Os aplicativos de mobile banking também oferecem detecção de fraudes durante o onboarding para evitar contas falsas, roubo de identidade e acesso não autorizado.

Modernização de core banking e migração de sistema central

A modernização de core banking significa atualizar os antigos sistemas bancários que lidam com contas, pagamentos e transações.

Em vez de depender de mainframes com décadas de idade, os bancos migram para plataformas modulares baseadas em nuvem que são mais rápidas, mais fáceis de atualizar e podem se conectar com aplicativos modernos.

Essa mudança ajuda os bancos de várias maneiras:

- Tomada de decisão mais rápida através de dados em tempo real e automação, reduzindo os tempos de aprovação para empréstimos ou transações.

- Maior satisfação do cliente a partir de experiências digitais mais rápidas e intuitivas.

- Custos operacionais mais baixos substituindo tarefas manuais por fluxos de trabalho automatizados.

- Maior agilidade para lançar ou atualizar produtos financeiros sem ciclos de desenvolvimento longos.

Como eu sei? 👇

A análise da Ernst & Young mostra ganho de 20-35% na eficiência operacional, principalmente através de processamento em tempo real após sua aliança com a FIS; a mesma análise também sugere que os custos de manutenção dos sistemas ficaram significativamente mais baixos.

Um estudo da IBM relata melhoria de 49% na experiência do cliente através da modernização nativa da nuvem e acesso a dados 46% mais eficiente graças à recuperação e processamento mais rápidos via análises nativas da nuvem.

🌟 Além disso, também há um exemplo real do Oracle Cloud, que ajudou um banco global, Houlihan Lokey, a dobrar sua receita em cinco anos através da automação de processos contábeis centrais e relatórios mais rápidos.

Onde quer que olhemos, a automação está nos permitindo gerenciar uma organização muito maior a um custo que não está mudando." - Allen Fazio, Chief Information Officer @Houlihan Lokey

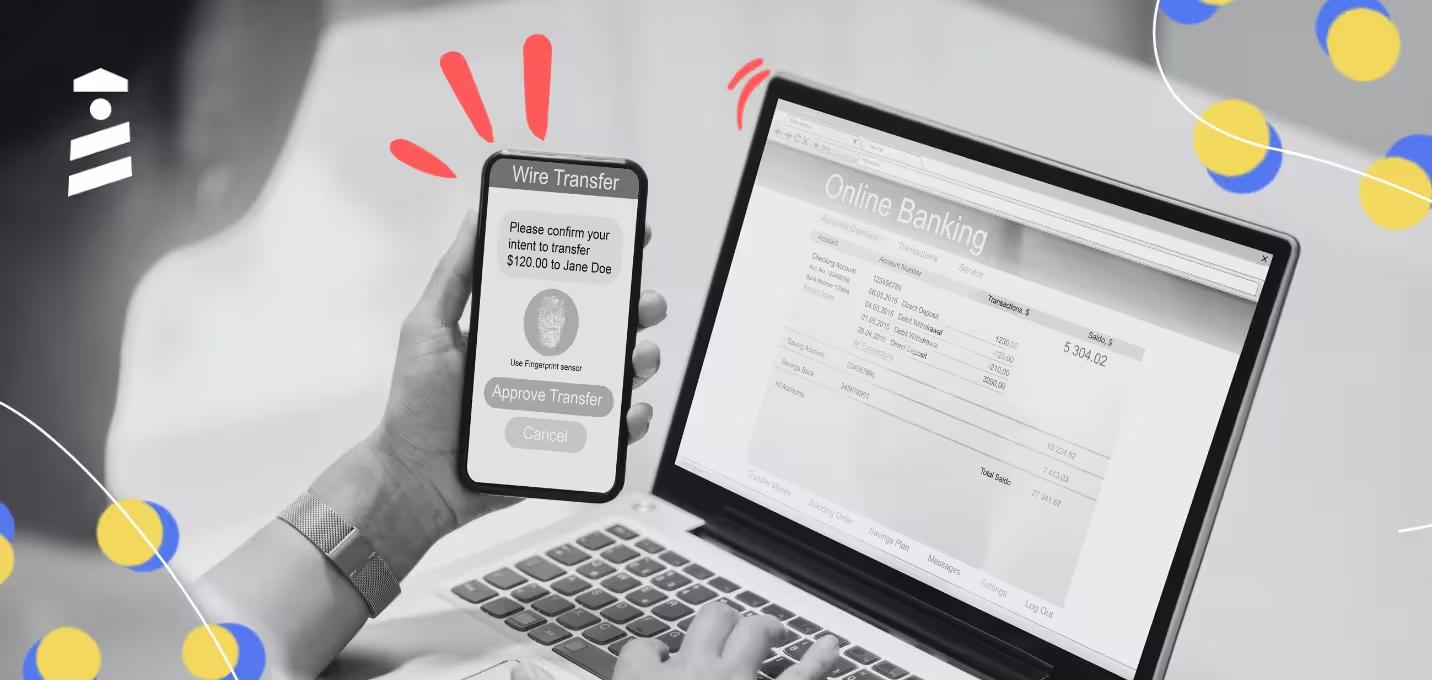

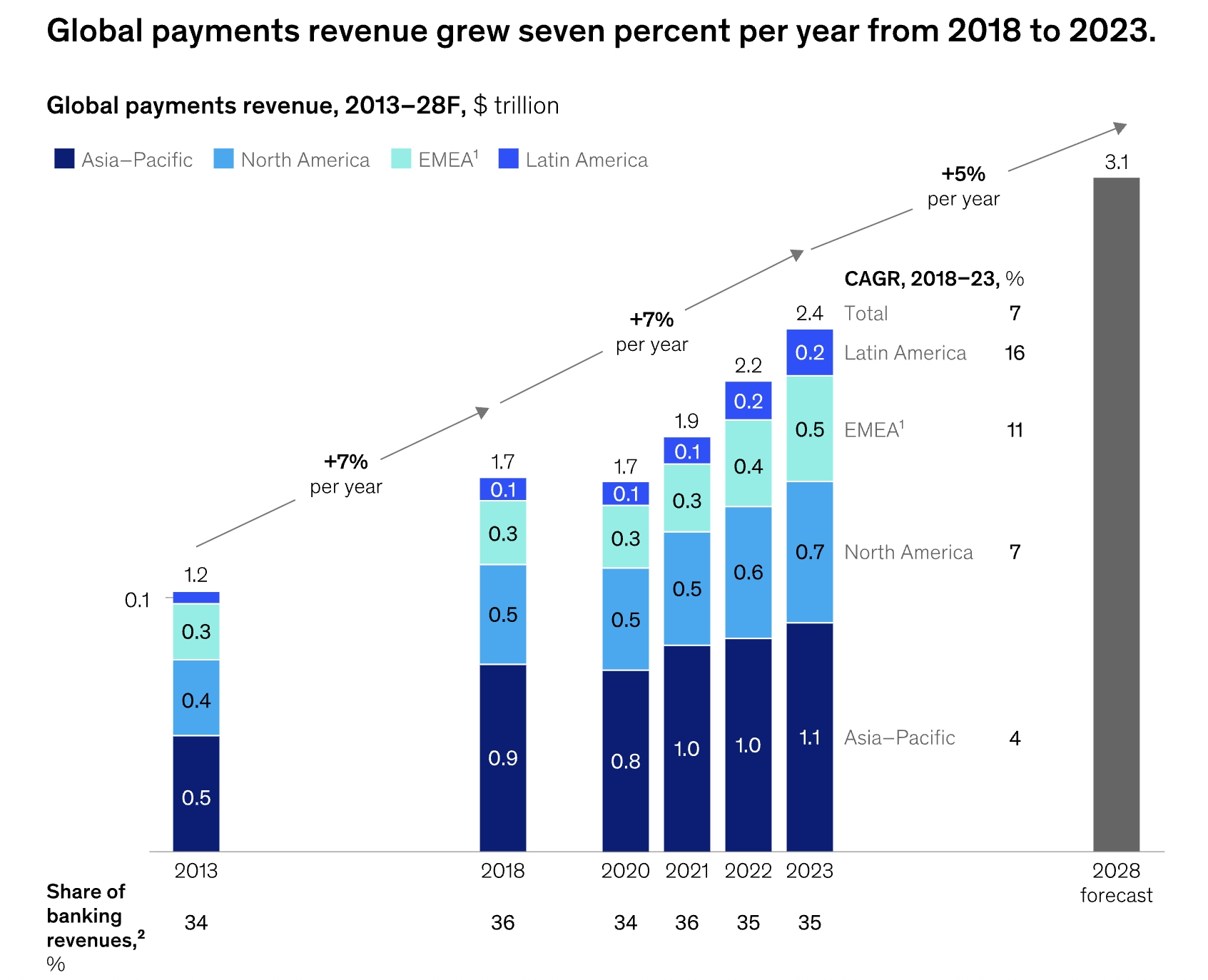

Otimização de pagamentos e processamento de transações

Pagamento instantâneo, compensação em tempo real e processos de pagamento transfronteiriços são o coração do banco online, pois muitos clientes preferem processar seus pagamentos em tempo real, transferir dinheiro, pagar contas e concluir uma compra instantaneamente, não importa onde estejam.

Alguns fatos concretos aqui:

1️⃣ De acordo com a McKinsey & Company, a indústria de pagamentos global cresceu 7% anualmente de 2018 a 2023 e está projetada para crescer 5% anualmente até 2028, adicionando US$ 700 bilhões em receita para atingir US$ 3,1 trilhões, representando 35% da receita bancária global.

2️⃣ Um whitepaper da Mastercard projeta que "o valor das transações processadas usando tecnologia de pagamentos em tempo real" deve crescer 289% entre 2023 e 2030.

Essas duas estatísticas estão entre as razões pelas quais os bancos precisam atender às crescentes expectativas dos clientes, movendo-se em direção a sistemas de pagamento mais rápidos e transparentes que permitem aos clientes movimentar dinheiro em segundos em vez de dias.

Samarth Bansal, Gerente Geral da Wise, diz que a Wise aumentou a porcentagem de transações processadas em menos de 20 segundos de 61% para 65% no ano passado para remover os gargalos nos fluxos de pagamento globais.

Atualmente, 62% de todos os pagamentos em nossa rede chegam instantaneamente. Quando dizemos 'instantâneo', queremos dizer que o pagamento chega à conta do destinatário em menos de 20 segundos." - Roisin Levine, Head of UK and Europe Partnerships @Wise

Dito isso, sistemas de transações otimizados também reduzem erros, atrasos e pagamentos com falha, proporcionando aos clientes uma experiência mais suave, seja enviando dinheiro para o exterior, pagando um comerciante ou usando uma carteira móvel.

💡 Compatibilidade com dispositivos móveis, detecção e prevenção de fraudes, aquisição local, automações, pagamento sem contato e comércio unificado são todos passos que os bancos precisam dar para otimizar o processo de pagamento.

Automação de risco, detecção de fraudes e conformidade

A automação de risco e conformidade economiza um tempo significativo para os bancos e reduz as taxas de erro.

👉 Para os clientes, essa transformação significa transações mais seguras e menos alarmes falsos através de sistemas transparentes e compatíveis que lidam com dados de forma responsável e seguem regulamentações.

Como os bancos podem usar a tecnologia para identificar, prevenir e responder a riscos e fraudes enquanto permanecem em conformidade com as regulamentações financeiras?

- Modelos de IA e aprendizado de máquina (ML) que monitoram transações e detectam atividades suspeitas ou anormais em tempo real; por exemplo, em 2023, a Visa foi capaz de bloquear US$ 40 bilhões em transações fraudulentas graças à IA.

- Sistemas automatizados de conformidade e relatórios que lidam com submissões regulatórias, auditorias e documentação; o Scotiabank, por exemplo, experimentou uma redução de 75% no tempo de geração de relatórios e 70% menos erros de dados após implementar a automação de relatórios regulatórios.

- Ferramentas centralizadas de gestão de risco que reúnem riscos de crédito, mercado e liquidez em uma única visão, ajudando os bancos a reagir mais rapidamente a ameaças potenciais, assim como o SeABank, que ganhou uma visão de 360° das operações após implementar a solução de risco e finanças da Oracle.

Empréstimos, subscrição de crédito e tomada de decisão

Tradicionalmente, a aprovação de empréstimos e a avaliação de crédito dependem de revisões manuais de demonstrações financeiras, pontuações de crédito e documentos de garantia.

Graças à transformação digital, esse processo lento, propenso a erros e frequentemente inconsistente transforma os empréstimos em um processo mais rápido e eficiente através de dados e automação, tais como:

👉 Pontuação de crédito automatizada alimentada por IA e aprendizado de máquina para avaliar riscos com mais precisão.

👉 Sistemas de subscrição digital que analisam centenas de pontos de dados em segundos (renda, padrões de gastos, histórico de pagamentos).

👉 Modelos preditivos para personalizar ofertas de empréstimos e taxas de juros com base no comportamento do cliente e probabilidade de pagamento.

Tudo isso resulta em decisões de empréstimo mais rápidas, menor risco de inadimplência e melhor inclusão financeira (servindo pessoas que podem não ter históricos de crédito tradicionais); não acredita em mim?

Confira essas estatísticas:

Um artigo de pesquisa descobriu que a subscrição algorítmica produziu lucros de empréstimos 10,2% maiores e taxas de inadimplência 6,8% menores em comparação com a subscrição tradicional; além disso, a Fora Financial experimentou uma redução de mais de 50% nas verificações de extratos bancários, eliminando requisitos de verificação desnecessários e reduzindo as perdas de crédito iniciais ao automatizar a extração de dados de documentos de originação de empréstimos.

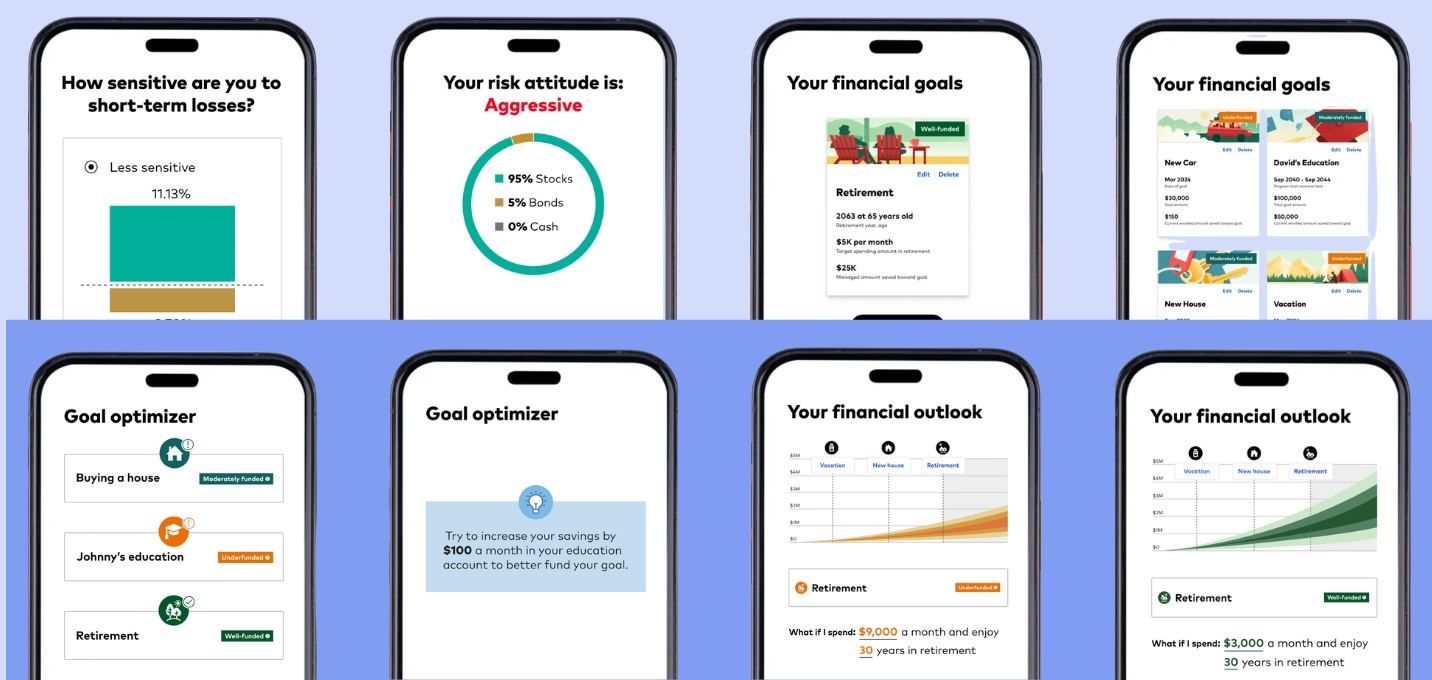

Consultoria de investimentos/carteira, robo-advisors

A consultoria de investimentos e carteira é um processo exclusivo quando tratado por consultores humanos, exigindo construção manual de carteira, reuniões presenciais (ou extratos enviados por correio) e ciclos de aprovação longos.

No entanto, a automação da geração de carteira, robo-advisors/motores de consultoria e modelagem e previsão de cenários aceleram esse processo significativamente.

A digitalização neste contexto ajuda tanto as instituições financeiras quanto os clientes:

👉 A primeira consegue atender milhares de clientes com consultoria personalizada automaticamente com menos erros (e sem viés humano) nas carteiras, reduzindo custos através da automação e aumentando a retenção de clientes através de recomendações consistentes e baseadas em dados.

👉 O último consegue acessar consultoria de investimento personalizada que mostra decisões mais rápidas e transparentes 24 horas por dia, 7 dias por semana, através de aplicativos e painéis online, mas ainda paga menos em comparação com modelos tradicionais de consultoria apenas humana.

O que é ainda melhor, os consultores financeiros estão a bordo com essa mudança: 40% dos consultores financeiros desejam implementar uma IA para entender o que devem fazer para atender às expectativas dos clientes e aumentar a satisfação.

💡 É por isso que os ativos de robo-advice deveriam ultrapassar US$ 1,2 trilhão no final de 2024 após atingir um marco de US$ 1,089 trilhão em 2023.

Experiência do cliente, canais digitais e omni-banking

Antes da transformação digital, os clientes interagiam com os bancos principalmente através de agências ou call centers.

Cada canal funcionava isoladamente: você não podia começar um processo online e terminá-lo no aplicativo ou na agência.

Com omni-banking, os clientes podem:

- Abrir uma conta online, assinar documentos no celular e obter suporte instantâneo através de chat em um único meio.

- Recuperar insights personalizados, lembretes e recomendações, como alertas de gastos, dicas de economia ou ofertas de limite de crédito que os bancos usam dados e IA para enviar.

- Obter assistência de assistentes digitais e chatbots para lidar com consultas rotineiras 24 horas por dia, eliminando a necessidade de suporte humano mesmo em casos complexos.

Em resumo, o omni-banking garante que os clientes tenham uma experiência contínua e personalizada, não importa quando, onde ou como eles interajam com seu banco.

Isso é importante, porque 91% dos consumidores têm maior probabilidade de comprar com marcas que reconhecem, lembram e oferecem recomendações relevantes, de acordo com o Accenture's Personalization Pulse Check Report.

Repetindo o que eu disse acima, essas notificações push variam em tipo; por exemplo, o HSBC envia notificações instantâneas sobre transações se você permitir:

Se você fizer isso, receberá notificações instantâneas no seu telefone quando enviar ou receber dinheiro, transferir entre contas, fazer transações em agências e caixas eletrônicos e comprar itens como assinaturas, membros e compras através de seus débitos diretos e cartão.

Mas uma vez que os bancos começam a trazer personalização para isso, esses tipos de notificações aparecem:

Eficiência de back-office e automação de processos

Além dos aspectos voltados para o cliente das finanças, como onboarding digital, omni-banking e robo-advisors, há um aspecto que gira as rodas nos bastidores.

Estou falando de trabalho administrativo repetitivo e baseado em regras, incluindo, mas não se limitando a, reconciliação de contas, entrada de dados, relatórios e aprovações.

Com a chegada da transformação digital, essas tarefas podem ser automatizadas graças a tecnologias como Automação Robótica de Processos (RPA) e motores de fluxo de trabalho.

A automação também suporta Straight-Through Processing (STP), o que significa que as transações se movem automaticamente da iniciação à liquidação sem intervenção manual.

Graças à tecnologia usada para acelerar esses processos:

👉 Os bancos podem reduzir custos operacionais e tempo de processamento; assim, os clientes não precisam mais esperar dias por aprovações de empréstimos, transferências ou atualizações de contas.

👉 Os bancos reduzem o erro humano e o risco de conformidade enquanto os clientes processam transações com precisão, reduzindo atrasos e correções.

👉 Os bancos são capazes de liberar funcionários para se concentrarem em tarefas de maior valor como atendimento ao cliente ou estratégia, e os clientes conseguem se beneficiar de melhores taxas e taxas reduzidas.

💡 Vamos elaborar sobre essa mudança com exemplos: A plataforma COiN (COntract INtelligence) do JPMorgan Chase economizou 360 mil horas de trabalho manual anualmente através da automação de revisão de documentos e análise de contratos.

Junto com o JPMorgan Chase, o Danske Bank usou RPA para automatizar reconciliações e reduziu o tempo de processo em 80% (equivalente ao trabalho de 300 funcionários em tempo integral).

Dados, análises, suporte de decisão e transformação financeira (FP&A, previsão)

Agora que as instituições financeiras entraram totalmente no mundo da tecnologia e estão cercadas por dados, o próximo passo é transformar esses dados em decisões financeiras mais inteligentes através de painéis em tempo real, análises preditivas e planejamento de cenários.

Vamos ver por que esses itens são parte da transformação digital em finanças:

Sistemas FP&A (Financial Planning & Analysis) ajudam bancos e instituições a prever desempenho, avaliar riscos e tomar melhores decisões de investimento ou empréstimo.

Com análises incorporadas, os insights são construídos diretamente nas ferramentas do dia a dia; por exemplo, um gerente de risco ou executivo de agência pode ver métricas de lucratividade em tempo real dentro de seu painel sem relatórios extras.

Curioso sobre como é um painel FP&A? Vamos verificar um dos programas de software mais conhecidos em equipes de finanças, Anaplan:

À medida que os clientes conseguem se beneficiar de um sistema bancário mais estável e transparente (devido a insights baseados em dados que reduzem riscos e erros em empréstimos e investimentos) com serviços personalizados (graças à análise preditiva, que permite aos bancos adaptar ofertas, taxas de juros ou consultoria financeira às necessidades individuais), é uma vitória para ambos os lados.

💡 De acordo com a Oracle, uma cooperativa de crédito anônima importante na América do Norte com mais de 150 sistemas de origem não alinhados usou sua solução financeira como seu repositório central de dados e melhorou a precisão de previsão e conformidade regulatória.

Finanças incorporadas/open banking e ecossistemas de API

Primeiro, vamos nos familiarizar mais com esses dois termos:

Finanças incorporadas permitem que os serviços bancários apareçam dentro de plataformas não bancárias.

Por exemplo, quando você compra através de um aplicativo de comércio eletrônico, você paga dentro da mesma plataforma e não através do site do seu banco.

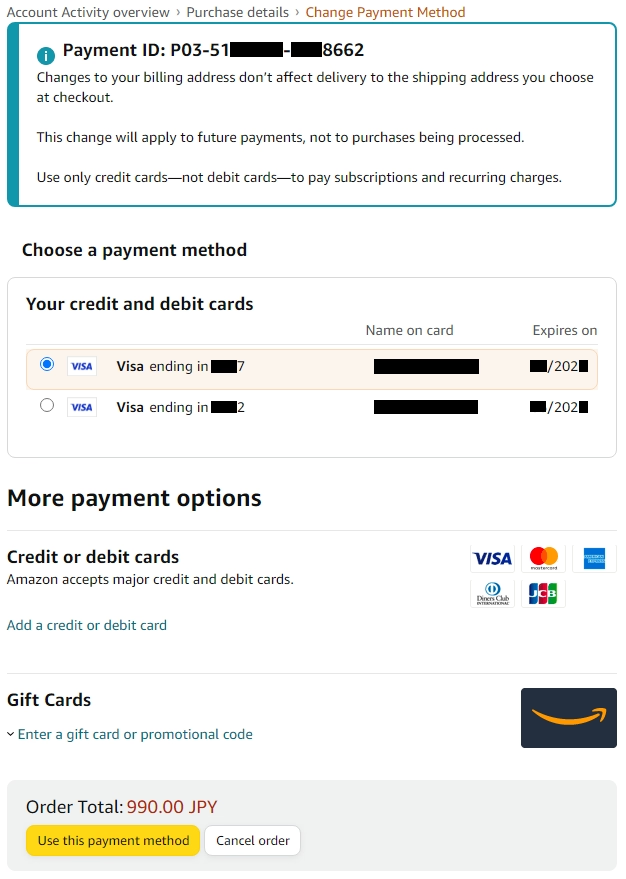

Lembra da última vez que você pediu algo da Amazon? Você não precisou visitar seu banco ou usar um aplicativo bancário porque podia pagar com um clique através de seus cartões armazenados, opções de crédito ou carteira digital.

💡 Pagamentos atualmente representam cerca de 44,2% da participação de mercado de finanças incorporadas a partir de 2024.

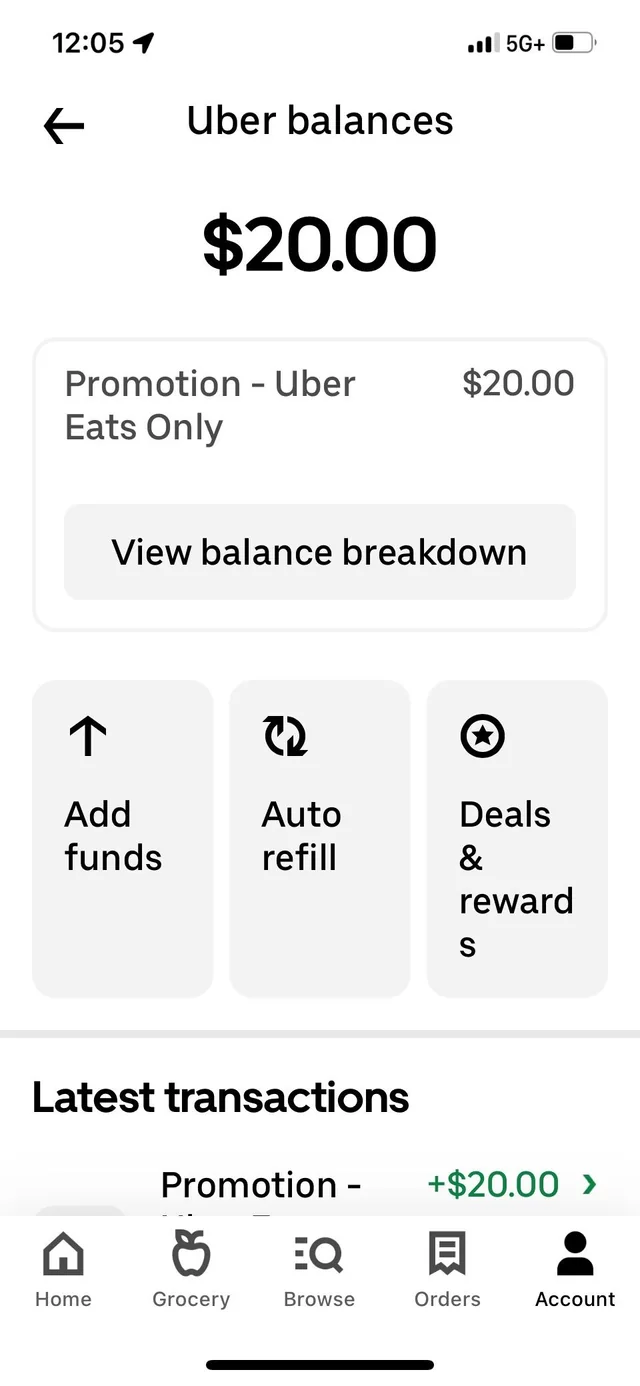

Da mesma forma, pense em como seu aplicativo de compartilhamento de viagens favorito funciona; ele oferece financiamento diretamente dentro de seus painéis.

Vamos pegar o Uber como exemplo e revisar seu processo de pagamento:

Uber Cash é um sistema para os usuários adicionarem fundos ao seu saldo Uber, que pode ser usado para pagar por corridas e pedidos de comida, tudo alimentado por parceiros bancários nos bastidores.

Passando para o segundo termo, open banking usa APIs (interfaces de programação de aplicativos) para compartilhar com segurança dados de clientes entre bancos e provedores terceiros.

Agora, deixe-me dizer o que essa mudança trouxe para a mesa:

- Junto com a capacitação de parcerias com fintechs e varejistas, as finanças incorporadas ajudaram convenientemente os clientes a pagar por um serviço/comprar um item com um clique.

- Também expande o alcance além dos canais bancários tradicionais, crescendo de US$ 148,38 bilhões em 2025 para US$ 1.732,53 bilhões até 2034, de acordo com uma estimativa de previsão.

- APIs geram novos fluxos de receita através de produtos financeiros integrados e também melhoram a disponibilidade do serviço, tempo médio de resposta, taxas de erro e sucesso de chamadas, sugere o Starling Bank, em comparação com concorrentes do setor.

Quais são os benefícios da transformação digital em finanças?

Agora que você sabe o que está acontecendo no mundo das finanças, deixe-me apresentar os benefícios dessas mudanças tecnológicas!

🏦 Para bancos e instituições financeiras, a transformação digital:

- Melhorou a eficiência, reduziu custos e ampliou operações através da simplificação de tarefas manuais como reconciliação, relatórios e revisões de conformidade usando automação e sistemas de nuvem.

💡 Pegue a M&G Investment UK, por exemplo; eles usaram o Oracle Cloud EPM para aprimorar o planejamento de cenários e reduzir o trabalho manual, e alcançaram relatórios mais rápidos e melhor precisão de previsão.

- Fortaleceu a gestão de riscos e possibilitou decisões baseadas em dados pela integração de análises e IA.

💡 Este benefício é bastante importante, já que 22% dos líderes financeiros citam segurança fragmentada, risco e conformidade como uma barreira importante para o sucesso.

- Aumentou a agilidade e garantiu a conformidade através de plataformas em nuvem que ajustam os bancos rapidamente a novas regulamentações e volatilidade do mercado, mantendo transparência e prontidão para auditoria.

💡 Isso é exatamente o que acabou acontecendo com o Deutsche Bank após sua parceria com o Google Distributed Cloud: Eles não apenas viram uma redução nas contagens de servidores e custos reduzidos em 25%, mas também melhoraram a densidade de carga de trabalho em 70%.

- Criou novos fluxos de receita e ajudou os bancos a permanecerem competitivos graças a parcerias de fintech, finanças incorporadas e ofertas baseadas em assinatura.

💡 Lembrete: A maior parte da atividade de finanças incorporadas (cerca de 62% do mercado total em 2024) veio do segmento de consumidor (B2C); isso diz muito sobre quão eficazes eles são.

👥 A digitalização em finanças ajudou os clientes a:

- Receber um serviço mais rápido, confiável e transparente com automação acelerando pagamentos, empréstimos e atualizações, reduzindo o erro humano, levando a aprovações mais rápidas e menos interrupções.

💡 Do lado dos clientes, pagamentos em tempo real são significativos, já que empresas de médio porte dizem que 77% dos clientes pensam assim.

- Ganhar experiências personalizadas e convenientes que lhes permitem acessar produtos financeiros personalizados a qualquer momento, em qualquer canal, com UX consistente e suporte proativo.

💡 A personalização é uma área que deve ser coberta por todos os bancos porque 72% dos consumidores dizem que a personalização influencia onde eles fazem operações bancárias; além disso, 74% dos consumidores de todas as gerações expressam o desejo de serviços bancários mais personalizados.

- Sentir-se mais seguro ao gerenciar suas finanças online graças à detecção de fraudes alimentada por IA, alertas em tempo real e compartilhamento transparente de dados.

💡 70% dos consumidores estão a bordo com o uso de IA para detecção avançada de fraudes!

Alguns exemplos de tecnologia impulsionando a transformação financeira:

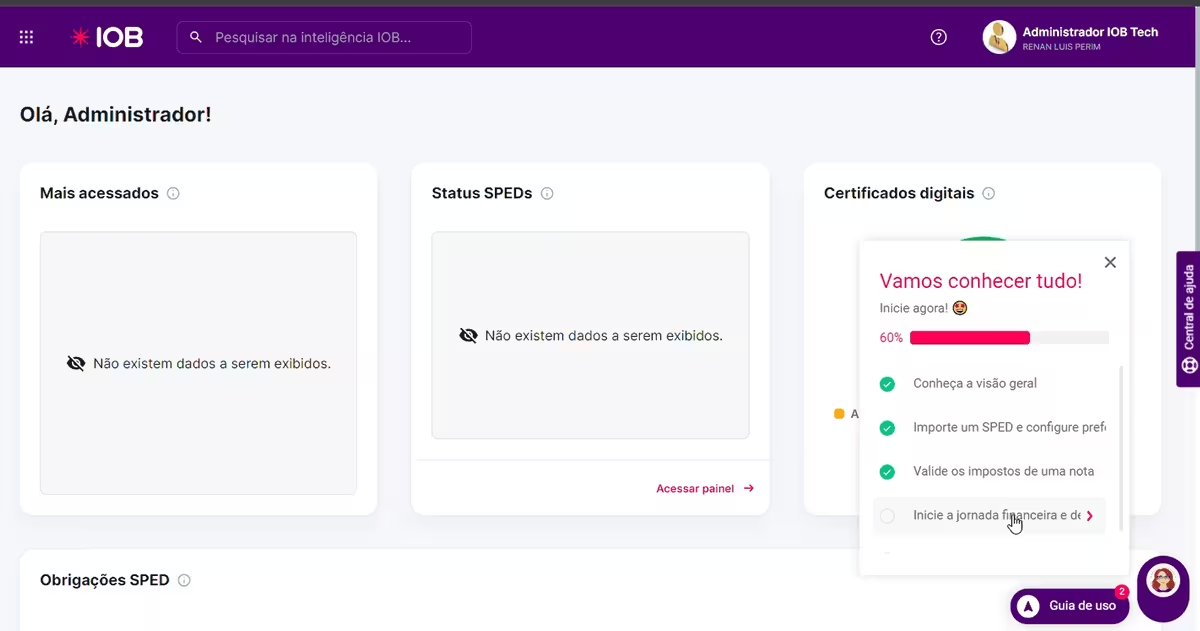

1- Exemplo de onboarding de aplicativo web #1: IOB

Solução de gestão contábil, a IOB oferece um checklist de onboarding para usuários que acabaram de chegar à plataforma, envolvendo quatro itens-chave para eles completarem:

O que é ainda melhor, a plataforma também envolve um guia interativo que orienta os usuários através dos principais recursos da plataforma para garantir que o processo de onboarding ocorra sem problemas. 👇

Além de checklists e guias, a IOB se beneficia de pesquisas, modais de anúncio e hotspots para oferecer uma experiência completa de onboarding digital aos usuários; como resultado, eles viram um enorme aumento na taxa de conclusão de seu guia de onboarding inicial (até 75%).

No entanto, este não é o único resultado positivo: Eles também declararam uma redução significativa nas chamadas de suporte desde que começaram a oferecer um guia interativo com cada elemento necessário incluído.

🤭 Psiu, a IOB usou a UserGuiding para todos os elementos de experiência do usuário mencionados acima.

O que torna este um bom exemplo de transformação digital?

✔️ O checklist de onboarding oferece aos usuários um caminho estruturado que eles devem seguir para explorar e aproveitar ao máximo a plataforma.

✔️ O guia interativo ajuda os novos usuários a chegar ao momento aha! mais rapidamente, pois os orienta através dos principais recursos da plataforma, ou seja, a solução que estão procurando.

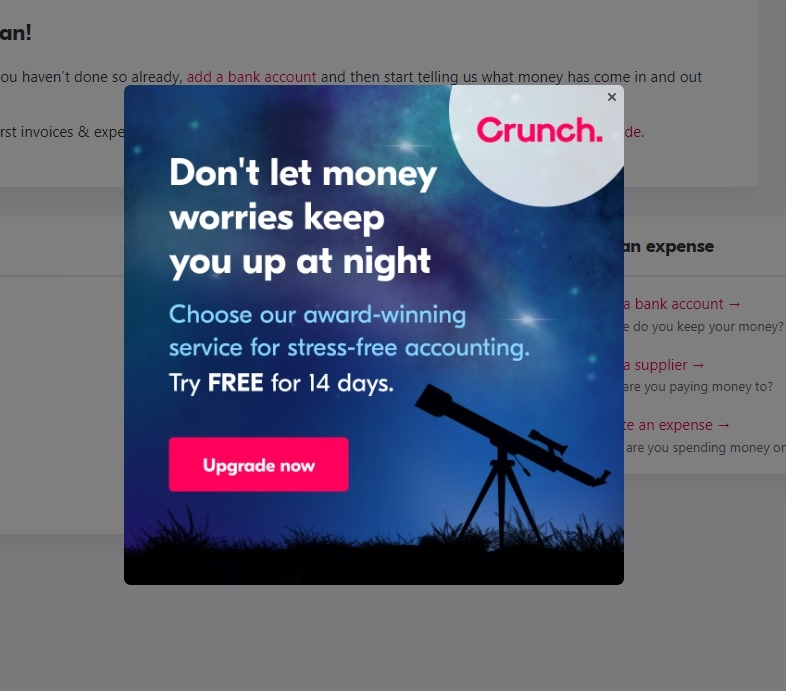

2- Exemplo de onboarding de aplicativo web #2: Crunch

A Crunch, uma empresa de software de contabilidade, estava tentando encontrar uma maneira de aumentar as conversões e a taxa de engajamento de usuários freemium.

O que eles escolheram aplicar à experiência de seus usuários foram modais de anúncio: 👇

Este modal não apenas aumentou o número de complementos e upgrades, mas também melhorou a taxa de engajamento como um todo.

Mais uma vez, este modal foi feito com a UserGuiding 🌟

O que torna este um bom exemplo de transformação digital?

✔️ O modal de anúncio é direto ao ponto e incentiva os usuários a agir através de lembretes personalizados.

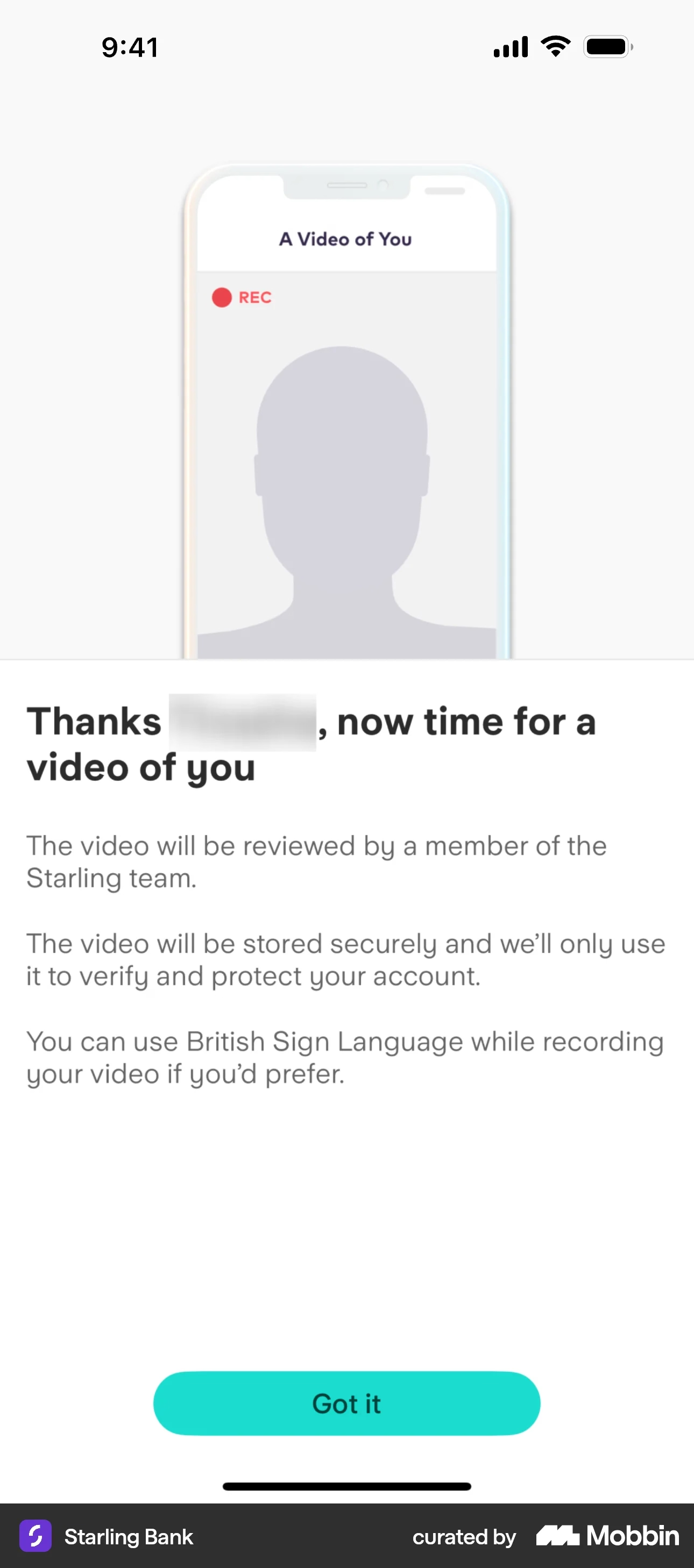

3- Exemplo de onboarding e KYC de aplicativo de mobile banking #1: Starling Bank

Como um banco apenas para celular, o Starling Bank em si é um ótimo exemplo de transformação digital em finanças.

Primeiro, o aplicativo envolve um processo de configuração de primeira linha; o que o diferencia dos outros?

Durante a sequência KYC (confirmando a identidade do cliente), ele faz as perguntas gerais com as quais todos estamos muito familiarizados, como verificação de número e ID.

Em seguida, solicita que um vídeo seja feito pelo cliente para que uma equipe dedicada do Starling possa revisá-lo para garantir que é a pessoa correta (e não uma fraude):

Método de verificação móvel do Starling Bank: reconhecimento facial.

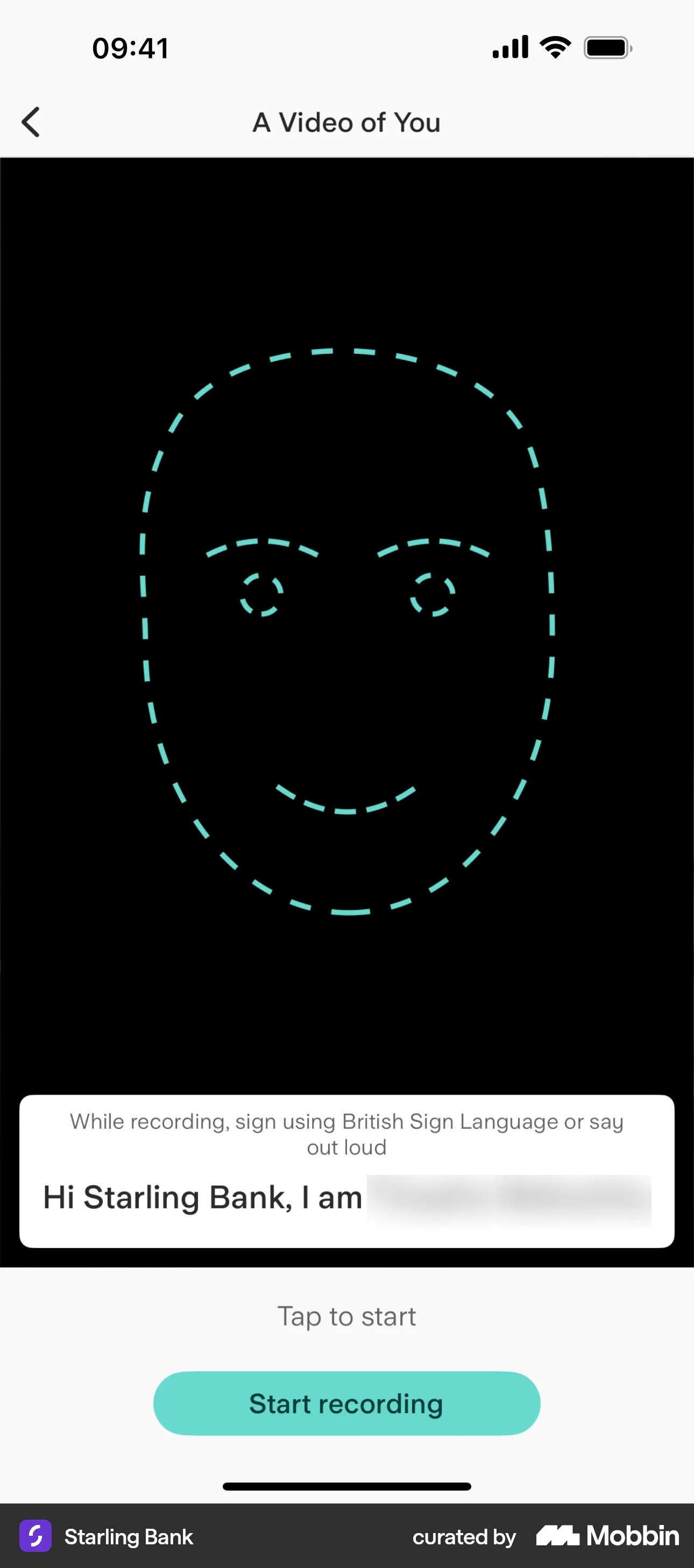

Em seguida, o cliente faz um vídeo, diz a frase abaixo da parte da tela e para de gravar para fazer upload do vídeo.

Além disso, oferece um tour guiado para mostrar aos usuários o aplicativo:

Como o aplicativo ganhou uma nova tela inicial totalmente nova, o Starling Bank começou a oferecer um tour guiado curto para usuários existentes para que eles entendam onde podem encontrar as seções/botões que foram realocados dentro do aplicativo.

Alternativamente, este tour guiado serve como um tour de boas-vindas para novos usuários que acabaram de chegar ao aplicativo.

O que torna este um bom exemplo de transformação digital?

✔️ O processo KYC é carregado, exigindo um número, informações pessoais, verificação de ID e uma verificação de vídeo, mas diminui significativamente o risco de aquisições de conta e fraude.

✔️ O tour guiado mostra aos usuários o aplicativo, ajudando-os a conhecer o aplicativo e incentivando-os a explorar livremente.

✔️ Não é um tour obrigatório; não interrompe o fluxo de nenhum usuário, em vez disso, está lá para guiá-los se precisarem de ajuda.

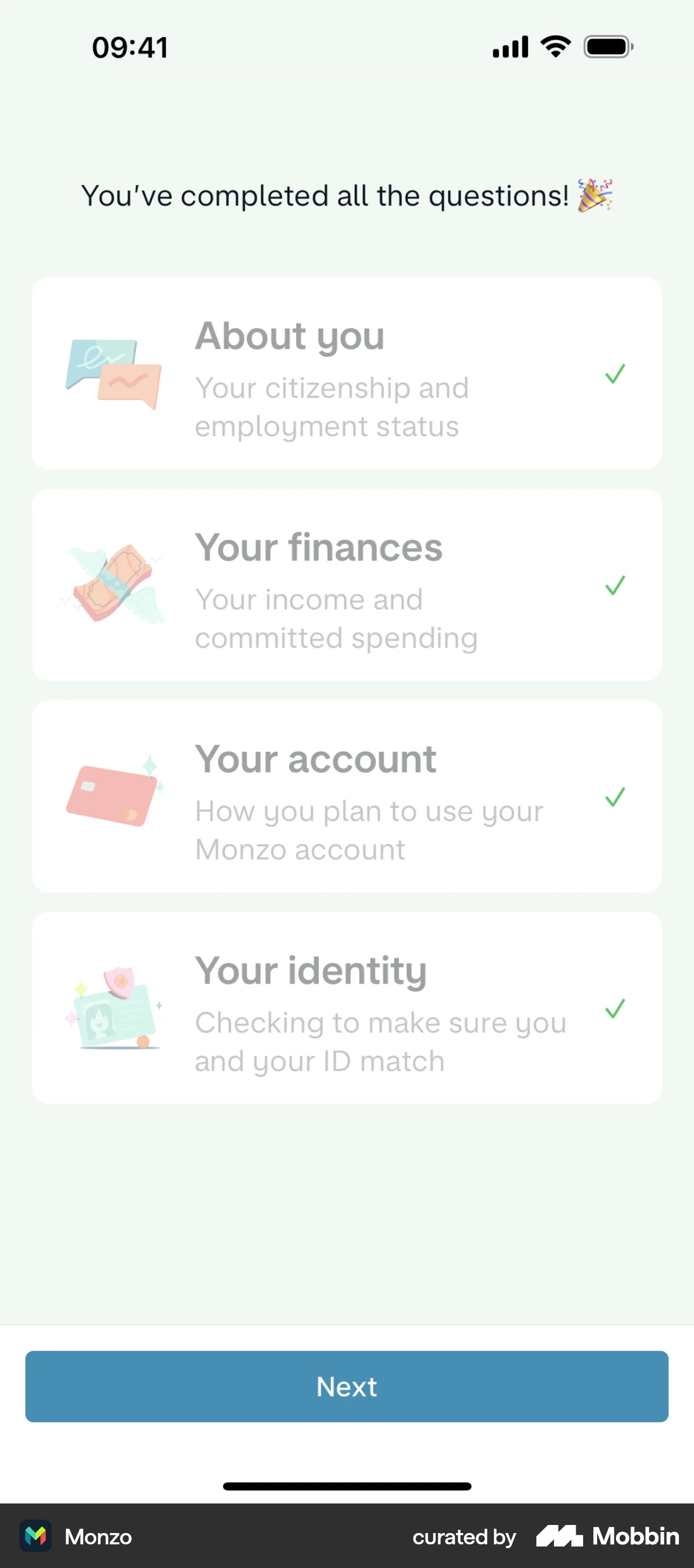

4- Exemplo de onboarding de aplicativo de mobile banking #2: Monzo

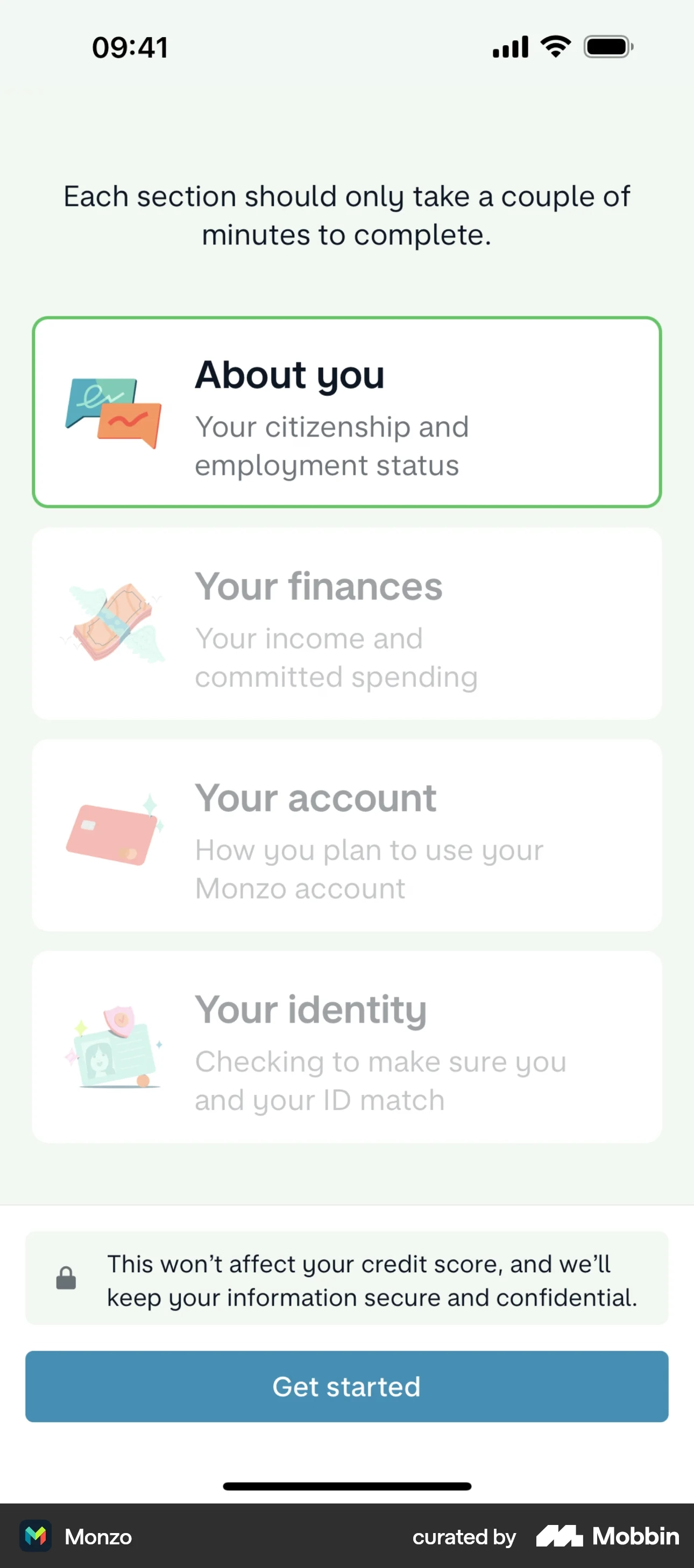

Monzo, outro aplicativo de mobile banking, também oferece elementos de onboarding para acelerar o processo de onboarding (junto com o preenchimento dos espaços em branco necessários), como um checklist de onboarding:

O checklist de onboarding do Monzo pede aos usuários que completem quatro seções diferentes: informações, finanças, conta e identidade.

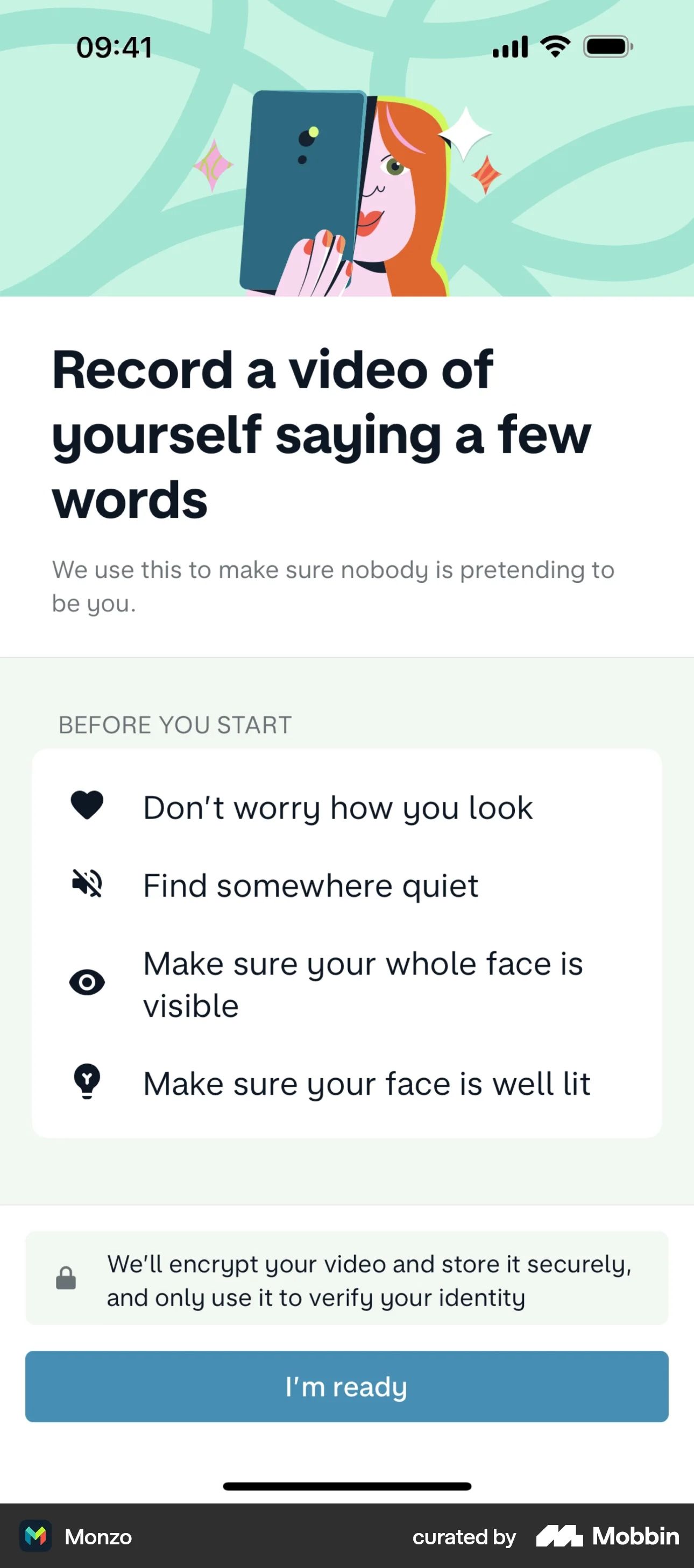

Depois que os usuários passam para a última seção, o processo KYC começará e pedirá aos usuários que verifiquem sua identidade através de ID (ou outras opções como carteira de motorista e passaporte) e vídeo:

Quando os usuários respondem a essas perguntas, o aplicativo os parabeniza e permite que eles alcancem todos os recursos:

O que torna este um bom exemplo de transformação digital?

✔️ Com quatro seções curtas, o checklist de onboarding permite que os usuários avancem através do processo KYC no seu próprio ritmo; o checklist também é uma ótima escolha porque os usuários sempre podem voltar a ele e verificar seu progresso ou onde pararam.

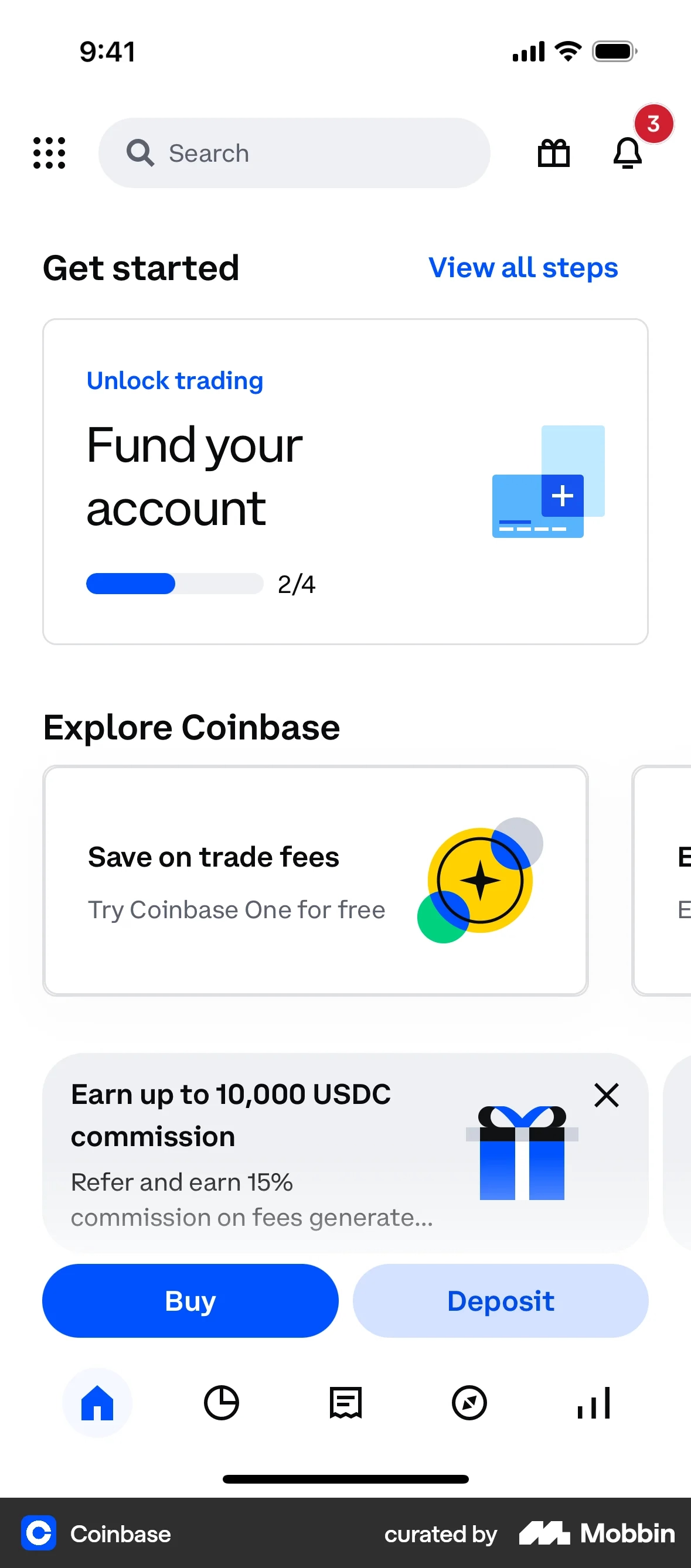

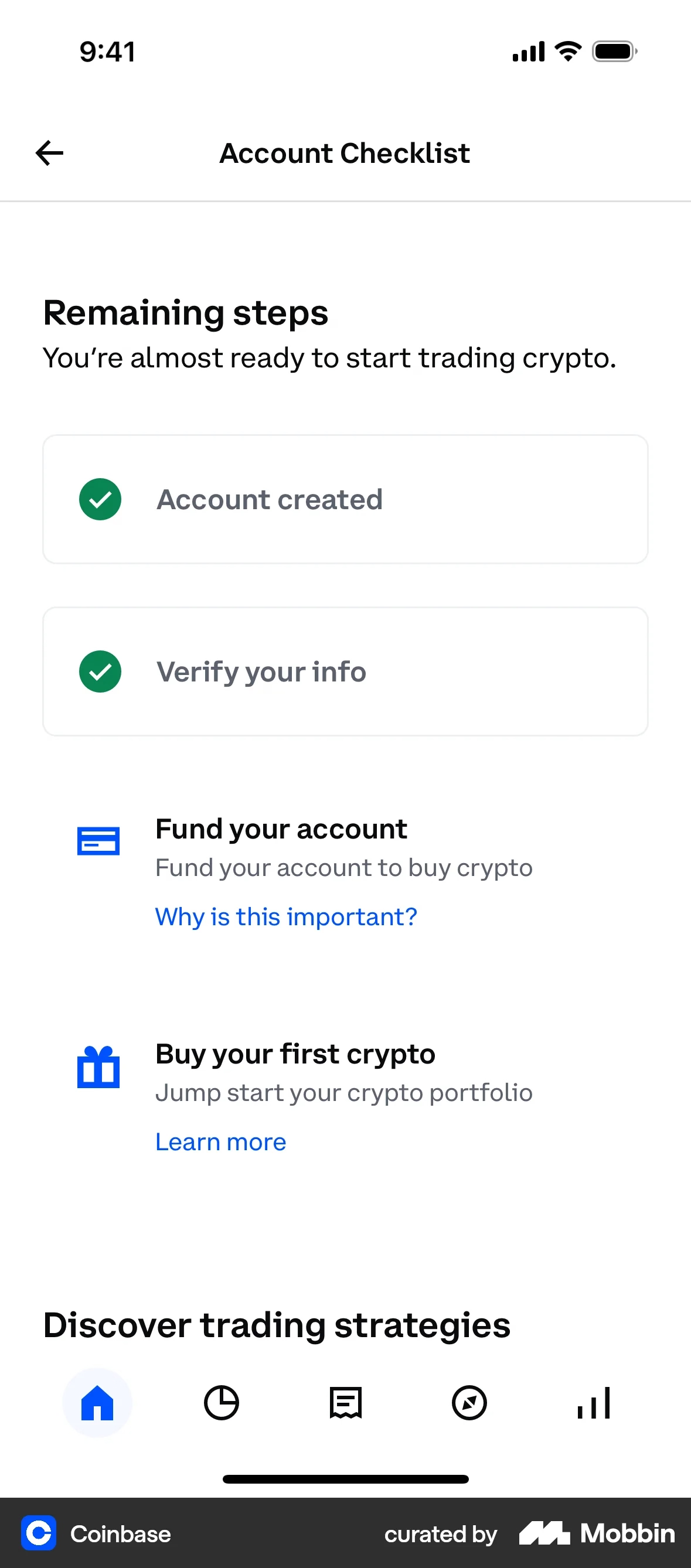

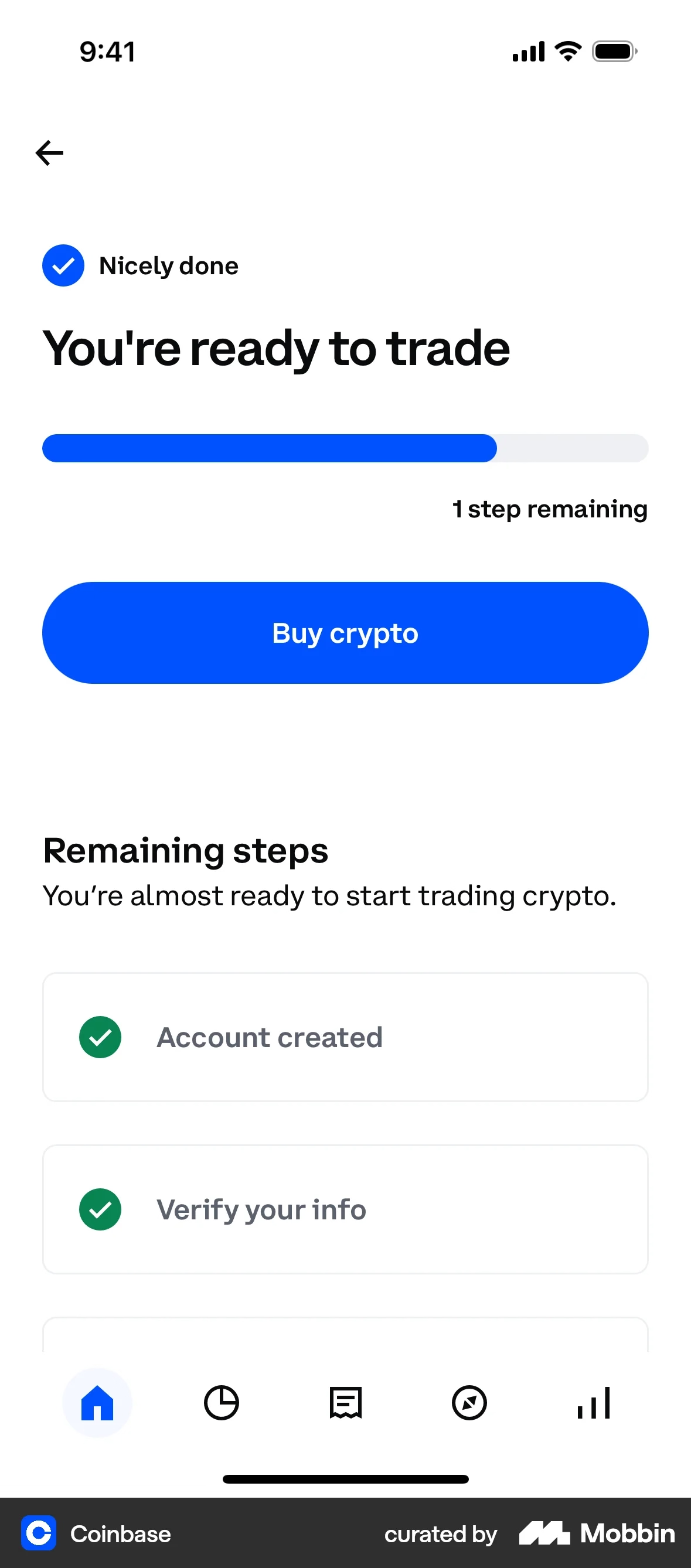

5- Exemplo de onboarding de aplicativo de finanças móvel #1: Coinbase

A Coinbase, uma plataforma de criptomoedas, inclui um ótimo exemplo de onboarding com uma seção para começar: 👇

Quando os usuários clicam nele, eles se deparam com um checklist de quatro itens curtos que os ajudarão a usar o aplicativo em seu potencial máximo:

Os itens que os usuários precisam completar para terminar de configurar sua conta são os seguintes:

- Criar uma conta

- Verificar informações

- Financiar a conta

- Comprar uma criptomoeda

Uma barra de progresso também está localizada logo acima do checklist para que os usuários possam facilmente acompanhar seu progresso e continuar simplesmente clicando em um botão para passar para a próxima etapa.

O que torna este um bom exemplo de transformação digital?

✔️ O checklist de conta tem quatro itens simples e o texto é igualmente curto, não perdendo usuários devido a instruções complexas com um grande conjunto de tarefas.

✔️ A barra de progresso incentiva os usuários a continuar, pois mostra a eles o quanto já avançaram.

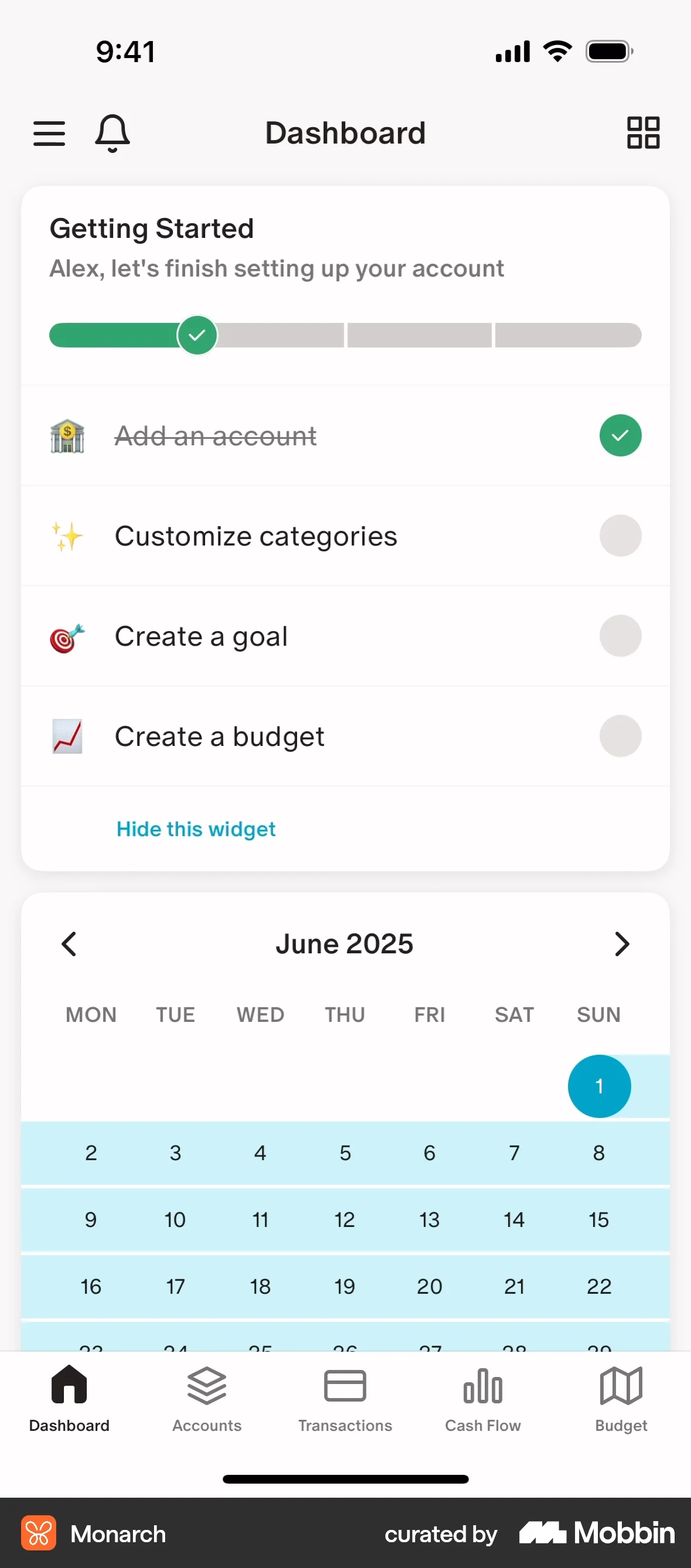

6- Exemplo de onboarding de aplicativo de finanças móvel #2: Monarch

Como um aplicativo de finanças, o Monarch tem uma interface intuitiva para os usuários planejarem e acompanharem seu orçamento; o que é realmente plausível é o checklist que ajuda os usuários a configurar sua conta:

O checklist de onboarding do Monarch aparece como um widget no topo da tela do painel; envolve quatro itens que precisam ser completados: adicionar uma conta, personalizar categorias, criar uma meta e criar um orçamento.

Além do posicionamento, o widget do checklist vem com uma barra de progresso para os usuários verificarem seu progresso, que eles podem ocultar como um todo se desejarem.

O que torna este um bom exemplo de transformação digital?

✔️ O checklist de onboarding está posicionado corretamente (no topo do painel) e cada item é curto o suficiente para ser compreendido rapidamente; além disso, o checklist é suportado com emojis.

✔️ O widget também envolve uma barra de progresso para visualização, e todo o conjunto de widgets pode ser ocultado.

7- Exemplo de digitalização de banco tradicional: DBS

O maior banco de Singapura, DBS, focou em três pilares de digitalização:

- Digitalizando até o núcleo: Eles reorientaram sua pilha de tecnologia para rodar em nuvem e código aberto para ser um banco alimentado por IA; agora, mais de 60% das pequenas e médias empresas começam seu relacionamento com o DBS digitalmente.

- Pensando na jornada do cliente: Seu banco apenas para celular, Digibank, permite que você se torne um cliente em menos de 90 segundos; além disso, o aplicativo usa assistentes virtuais alimentados por IA apenas com uma taxa de resposta bem-sucedida de 80%.

- Adotando uma cultura de startup: Investindo em uma mentalidade de start-up, o banco recebeu um fluxo de trabalho de ritmo acelerado enquanto estava aberto à inovação, o que lhes permitiu experimentar mais de 1.000 projetos e ganhou mais de 50 parceiros da indústria.

É assim que o ex-Chief Information Officer do DBS, David Gledhill, elabora sobre o exemplo Digibank:

Os resultados de nossa transformação são velocidade de mercado, escalabilidade, experimentação e todas essas coisas que você vê nessas empresas de tecnologia. Um exemplo bem-sucedido seria uma oferta bancária que fizemos na Índia. Estávamos tentando descobrir como dimensionar nossa presença na Índia, onde tínhamos muito poucas agências. Então, como você ataca um mercado de um bilhão de pessoas? Nós criamos uma oferta apenas para celular.

Agora, primeiro de tudo, não tínhamos ideia de como isso funcionaria. Eu entendo como criar um produto hipotecário e vendê-lo, e eu sei como construir sistemas para isso. Mas como você constrói um banco apenas para celular na Índia e atrai clientes em escala? Nenhuma ideia.

Então, tivemos que aprender à medida que avançávamos, o que significa que tivemos que iterar muito rápido. Na verdade, estávamos lançando versões semanalmente na app store."

O que torna este um bom exemplo de transformação digital?

✔️ Eles alavancaram APIs e microsserviços para crescer suas capacidades de tecnologia interna, e conseguiram estabelecer as bases para se tornar um banco alimentado por IA.

✔️ Com assistentes virtuais, eles ofereceram assistência aos seus clientes e foram capazes de oferecer uma abordagem mobile-first.

8- Exemplo de onboarding digital: HSBC

Ao ouvir reclamações de clientes sobre a abertura de uma nova conta empresarial, o HSBC US decidiu simplificar e digitalizar seu processo de onboarding.

Como eles fizeram isso? 👇

Eles criaram uma plataforma digital e digitalizaram todo o processo de onboarding para empresas nacionais e internacionais, o que lhes permitiu fazer onboarding em três dias ou menos.

💡 Este processo de digitalização foi classificado como excelente por 82% de seus clientes.

Além disso, a digitalização do portal de informações e transações permite que os clientes se beneficiem de:

- Acessar uma solução de gestão de caixa global

- Gerenciar liquidez

- Fazer e parar pagamentos

- Visualizar saldos de contas

- Transferir fundos ao redor do mundo

Para visualização, vamos dar uma olhada no painel de gestão de liquidez:

O que torna este um bom exemplo de transformação digital?

✔️ Este exemplo de onboarding digital levou o onboarding presencial de um processo complicado, demorado e, o pior, intensivo em papel para um processo digital onde os clientes podem abrir contas comerciais muito mais rápido em todo o mundo com a ajuda de componentes simplificados e digitalizados.

9- Exemplo de IA para produtividade #1: Citi Bank

Este ano, o Citi lançou um conjunto de ferramentas de IA para simplificar fluxos de trabalho e ajudar os funcionários a aumentar sua produtividade.

Por exemplo, sua ferramenta de inteligência de documentos, Citi Stylus, reduz o tempo gasto em um artigo, fornecendo insights de documentos em vários formatos, juntamente com seções de resumo e comparação.

Citi Assist, por outro lado, pode pesquisar documentos do Citi sobre políticas e procedimentos para minimizar riscos e garantir conformidade.

Ao melhorar a eficiência interna, o Citi acredita que a experiência do cliente também disparará

O Citi acredita que aumentar a eficiência interna e melhorar a experiência do cliente andam de mãos dadas, e essas ferramentas atuam como a ponte entre os dois.

O que torna este um bom exemplo de transformação digital?

✔️ O uso de IA em fluxos de trabalho financeiros não apenas aumentará a produtividade entre os funcionários, mas também os ajudará a entender os clientes de forma mais eficaz e oferecer interações personalizadas.

10- Exemplo de IA para produtividade #2: HSBC

Assim como o Citi, o HSBC também implementa IA para aumentar a eficiência dos funcionários em mais de 600 casos de uso, incluindo:

- Eficiência do desenvolvedor: Mais de 20.000 desenvolvedores usam assistentes de programação de IA, reduzindo o tempo de programação em 15% e melhorando a velocidade de entrega de recursos e segurança.

- Produtividade operacional: IA generativa auxilia equipes de serviço que lidam com mais de 3 milhões de interações com clientes anualmente, reduzindo os tempos de resposta e melhorando a experiência do cliente (com 88% classificando o HSBC como fácil de lidar).

- Aceleração do suporte ao cliente: Resumos de chamadas e chats gerados por IA ajudam os agentes a resolver solicitações mais rapidamente com tempos de espera mais curtos.

- Automação de processo de crédito: IA suporta redações de análise de crédito usando dados internos e externos, reduzindo o tempo para concluir solicitações de crédito.

- Detecção de crimes financeiros: Modelos de IA identificam atividades suspeitas de 2 a 4 vezes mais com precisão significativamente maior.

- Habilitação de fluxo de trabalho diário: Funcionários de todas as equipes usam ferramentas baseadas em LLM para tradução, análise de documentos e assistência de escrita para concluir tarefas mais rapidamente e com mais precisão.

O que torna este um bom exemplo de transformação digital?

✔️ O uso de IA afeta positivamente as equipes internas junto com os clientes, ajudando uma parte a acelerar e automatizar o trabalho manual, enquanto garante que a outra receba melhores experiências.

Obstáculos na transformação digital em finanças

Você pode se perguntar o que está mantendo a indústria financeira longe da transformação digital; deixe-me saciar sua curiosidade em três partes:

Barreiras de tecnologia e infraestrutura:

- Sistemas legados e interoperabilidade,

- Débito técnico e silos de dados,

- Aprisionamento de fornecedor

Vamos focar no que as barreiras de tecnologia e infraestrutura envolvem uma por uma:

Bloqueio #1: Muitas instituições financeiras dependem de sistemas centrais com décadas de idade que não foram projetados para se conectar com ferramentas digitais modernas ou serviços em nuvem. Embora essas plataformas legadas mantenham dados valiosos, elas lutam para compartilhá-los eficientemente entre departamentos ou com aplicativos mais novos

👉 O relatório Core Banking Without Compromise apoia isso, revelando que 55% dos bancos identificaram soluções centrais desatualizadas como o maior obstáculo para alcançar seus objetivos de negócios.

Bloqueio #2: A PwC destaca que os sistemas centrais legados são um obstáculo importante para a eficiência empresarial: sendo complexos, caros de manter e lentos para se adaptar à mudança. Como resultado, os bancos frequentemente acumulam débito técnico, um acúmulo de sistemas desatualizados e correções temporárias.

Isso leva a silos de dados, informações presas em sistemas separados, e torna a integração cara e lenta.

Bloqueio #3: Depender muito de um fornecedor de tecnologia, aprisionamento de fornecedor, limita ainda mais a flexibilidade.

Desafios regulatórios, de segurança e conformidade:

- Conformidade regulatória

- Auditabilidade e responsabilidade

- Segurança, privacidade e confiança

Os serviços financeiros são algumas das indústrias mais regulamentadas do mundo. Os bancos devem provar que seus sistemas são seguros, auditáveis e compatíveis com regulamentações como GDPR, PSD2, SOX e Basel III.

À medida que adotam novas tecnologias, como IA, open banking e nuvem, eles também devem garantir privacidade de dados e segurança cibernética, com uma pesquisa da Ernst & Young revelando que 75% dos Chief Risk Officers bancários globais veem os riscos cibernéticos como sua principal preocupação.

Tenha em mente que uma única violação pode destruir a confiança do cliente e atrair multas pesadas. 👇

Por exemplo, em 2023, o Capital One pagou US$ 80 milhões em multas por lacunas de conformidade após uma violação de dados.

Pessoas, cultura e gestão de mudanças:

- Resistência à mudança

- Barreiras culturais

- Lacuna de habilidades

A transformação digital não requer apenas um novo software; exige uma nova mentalidade.

Os funcionários devem se adaptar a novos fluxos de trabalho e aprender novas ferramentas, mas em finanças tradicionais, a mudança é frequentemente resistida, especialmente se as pessoas temem que a automação possa substituir suas funções.

Há também uma lacuna de habilidades, pois as finanças modernas exigem experiência em IA, análise de dados e segurança cibernética, não apenas contabilidade.

Talvez saber que 48% das iniciativas digitais atendem ou excedem suas metas de resultados de negócios possa te ajudar a dar um passo adiante 🤭

Tendências de transformação digital em finanças

Vamos verificar as tendências da transformação digital em finanças para entender melhor o que ela trouxe para a indústria até agora:

1- Operações financeiras impulsionadas por IA

As equipes de finanças incorporam IA e modelos generativos em seus processos diários para acelerar relatórios, automatizar análises e aprimorar a tomada de decisões.

Essas ferramentas aprendem com dados financeiros em tempo real para prever riscos, detectar fraudes e até criar ofertas personalizadas para clientes.

💡 De acordo com este relatório da McKinsey, a adoção de IA em finanças pode gerar US$ 200-340 bilhões em valor anual através de automação e tomada de decisão mais inteligente.

Vamos dar uma olhada em como essa tendência se desenrola em diferentes nomes da indústria:

- JPMorgan Chase usa uma ferramenta de IA generativa chamada IndexGPT para fornecer recomendações de investimento aos clientes, sinalizando uma grande mudança em direção à consultoria impulsionada por IA.

- Mastercard integra detecção de anomalias alimentada por IA para prevenir fraudes, melhorando as taxas de detecção em 20% a até 300% em alguns casos.

2- Operações financeiras em tempo real

As finanças tradicionais funcionavam em ciclos de relatórios mensais e trimestrais.

As finanças digitais agora são contínuas, onde os dados fluem em tempo real, e transações, reconciliações e verificações de risco acontecem automaticamente sem esperar pelo fechamento do período.

Aqui estão dois bons exemplos que destacam os resultados de se beneficiar de operações financeiras em tempo real:

- Esta página de caso da Deloitte mostra como uma empresa que passou do fechamento de fim de mês para painéis em tempo real e contabilidade contínua/fechamento em tempo real os ajudou a encontrar oportunidades para aprimoramentos de blockchain e robóticos.

- A SAP relata uma redução de 65% no tempo de relatórios financeiros e uma redução de 50% no tempo de análise financeira após começar a usar IA.

3- Ecossistemas abertos e incorporados

Com a transformação digital, os bancos estão evoluindo para negócios de plataforma, conectando serviços financeiros entre indústrias via APIs.

Através de finanças incorporadas, os consumidores podem acessar pagamentos, empréstimos ou seguros diretamente dentro de aplicativos de varejo, viagens ou comércio eletrônico sem visitar o site de um banco.

Vamos verificar dois exemplos que receberam essa tendência:

- Starling Bank (UK) usa APIs abertas para permitir que os clientes integrem ferramentas de contabilidade como Xero e QuickBooks, tornando o acompanhamento do fluxo de caixa perfeito.

- Apple Card é um exemplo perfeito de Banking-as-a-Service:

4- Finanças seguras, escaláveis e centradas no ser humano

Hoje em dia, os bancos estão reconstruindo sua infraestrutura digital usando componentes modulares em vez de um sistema extenso. Essa abordagem modular torna mais fácil atualizar ou substituir funções específicas como onboarding, empréstimos ou conformidade sem interromper todo o sistema.

Ao mesmo tempo, eles estão fortalecendo a segurança de confiança zero, que verifica cada usuário e conexão para manter os dados seguros.

Para ajudar funcionários e clientes a se adaptarem a esses novos sistemas, plataformas de adoção digital (DAPs) orientam os usuários passo a passo, tornando as ferramentas financeiras complexas mais fáceis de aprender e usar.

💡 A Gartner prevê que 60% dos bancos adotarão arquitetura modular ou componível para permanecer ágeis e seguros.

Vamos passar para a seção de exemplos? 👇

- Deutsche Bank e Google Cloud redesenharam a infraestrutura de risco usando uma abordagem componível, processando dados financeiros 50% mais rápido.

- A UserGuiding capacita soluções financeiras como Grupo IOB a fazer onboarding de usuários mais rapidamente, acelerando a adoção de novos fluxos de trabalho digitais.

Como a UserGuiding ajuda a transformação digital em finanças?

As instituições financeiras estão introduzindo novas ferramentas digitais mais rapidamente do que nunca, mas funcionários e clientes frequentemente lutam para se adaptar.

Em resumo, esses sistemas nunca são adotados ao máximo e a transformação digital sempre é atrasada.

No entanto, com uma plataforma de adoção digital que se sobrepõe diretamente ao seu software existente e orienta os usuários passo a passo em tempo real, funcionários e clientes podem aprender fazendo, em vez de ler manuais longos ou participar de sessões de treinamento repetidas.

No contexto financeiro, isso ajuda as instituições a reduzir o atrito de onboarding, melhorar a precisão do processo e acelerar o lançamento de novas ferramentas em fluxos de trabalho de funcionários e clientes.

Agora, deixe-me apresentar a solução: UserGuiding, uma ferramenta de adoção digital que permite que bancos e provedores de serviços financeiros criem guias interativos, guias no aplicativo, tooltips e centrais de ajuda contextuais sem escrever código.

Por exemplo, pode ajudar instituições financeiras a:

- Fazer onboarding de novos funcionários mais rapidamente: Em vez de treinamento 1:1, novos contratados seguem etapas guiadas dentro do software bancário, reduzindo o tempo de aprendizado e aumentando a confiança no manuseio de processos como verificações KYC, aprovações de transações e gestão de casos de clientes.

- Apoiar a gestão de mudanças quando novos sistemas são introduzidos: Quando um sistema central recebe uma atualização, a orientação aparece diretamente onde os usuários precisam agir, limitando erros e reduzindo a resistência à mudança.

- Melhorar a consistência de conformidade: Ao orientar os usuários através das etapas necessárias em fluxos de trabalho AML, KYC e auditoria, a UserGuiding ajuda as equipes a seguir as políticas internas corretamente e reduz o risco de erros ou etapas ignoradas.

- Aprimorar o onboarding voltado para o cliente: Guias interativos dentro de plataformas de banco digital mostram aos clientes como transferir dinheiro, configurar pagamentos ou solicitar serviços sem ligar para o suporte ao cliente.

- Reduzir o volume de tickets de suporte: Centrais de recursos no aplicativo permitem que os usuários resolvam suas próprias dúvidas instantaneamente, diminuindo a dependência de help desks ou call centers. Lembra da história do Grupo IOB?

Pegue o GIF acima como exemplo e imagine como seria útil em um dos cenários acima. ☝️

Vamos listar alguns dos benefícios: para os bancos, os benefícios incluem um onboarding mais rápido para a equipe, adoção mais suave de novas ferramentas e menor tensão operacional nas equipes de suporte; para os clientes, o resultado é uma experiência bancária digital mais clara e intuitiva.

Resumindo, a UserGuiding garante que a nova tecnologia em finanças não apenas seja implementada, mas realmente seja usada, colocando orientação diretamente dentro dos aplicativos que as pessoas usam todos os dias.

.png)